文章目錄

Toggle勞退與勞保老年給付制度完整解析

2025.11.12 PM 22:05 財商智匯 https://goseekwealth.com

「勞工退休金」(簡稱勞退)與「勞保老年給付」(簡稱勞保)在制度本質、請領條件、資金來源及風險考量上,存在著根本性的差異,兩者是兩種不同的制度,既不會互相影響也沒有替代性。以下是針對這些來源對於兩項制度比較的看法與細節:

制度本質與法律依據的區別

勞工退休金與勞保老年給付的設立目的和法律基礎完全不同。

資金專屬性與破產風險

勞退新制和勞保在資金的累積和風險承擔上存在巨大差異:

專戶累積與可攜性 (勞退特色)

勞工退休金新制採確定提撥制。雇主提繳的退休金是儲存於勞保局設立的勞工退休金個人專戶中。

- 專戶所有權屬於勞工本人。

- 這筆退休金是可累積帶著走的(可攜式退休金),不因勞工轉換工作或企業歇業、關廠而受影響。

- 勞退專戶內的存款,依《勞工退休金條例》規定,不得作為抵銷、扣押、供擔保或強制執行之標的。

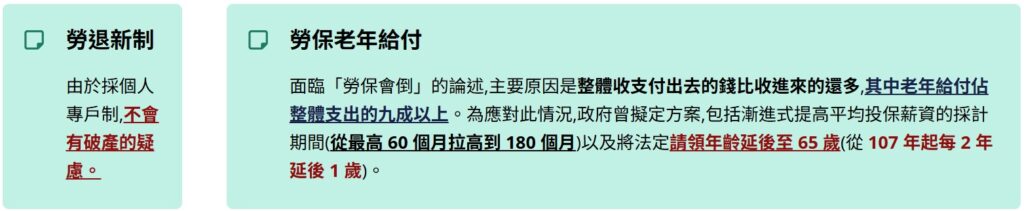

破產風險 (勞保爭議)

請領資格與彈性

兩者的請領年齡和資格要求也有所不同:

勞保老年給付

- 法定請領年齡逐年提高。自 98 年 1 月 1 日勞保年金施行日起為 60 歲,隨後每兩年提高 1 歲,至 115 年以後為 65 歲。

- 請領老年年金給付,需年資合計滿 15 年,並辦理離職退保。一旦領取勞保老年給付,就等同於要辦退休,勞保會被退保。

- 勞保老年給付可分為一次給付和按月領取之年金給付。98 年 1 月 1 日前曾參加勞保者,有權選擇一次請領或按月領年金。

勞工退休金 (新制)

- 年滿 60 歲即可請領。

- 可邊工作邊領取: 即使年滿 60 歲後仍繼續工作,公司仍需繼續提繳 6%。

- 請領方式:

- 提繳年資滿 15 年以上者,可選擇月退休金或一次退休金。

- 提繳年資未滿 15 年者,應請領一次退休金。

- 若未滿 60 歲但已喪失工作能力者,可提前請領。

領取方式的效益比較與建議

對於請領方式(一次領或月領),資料來源提供了不同的效益評估和專家建議:

勞保老年給付:月領優於一次領

根據試算結論,無論是 98 年 1 月 1 日前或後加保者,老年年金給付(月領)的總金額都優於一次請領給付。

有專家(怪老子)建議,勞保應選擇月領,並且可以考慮提前 5 年請領(60 歲)。他認為提早領是早享受,且需到 85 歲才會被 65 歲才開始領的金額追上。

勞退新制:多數人選擇一次領,但專家建議考慮投資

- 雖然勞退新制提供月領選項,但截至 2025 年 7 月的統計顯示,多數勞工選擇一次領。這是因為新制上路僅約 20 年,許多請領者的年資有限,導致月領金額較低(平均約 6,000 元至 6,332 元)或一次領金額不高(平均約 48 萬元),感覺更無感。

- 理財專家(怪老子)建議勞退要一次領。理由是勞退在退休後請領年金時,其報酬率是依據定存利率(目前約 1.1473%),利率相當低。他建議將一次領取的錢拿去投資,例如購買高股息 ETF,殖利率會比讓政府幫你存定存高很多。

總結

勞工退休金與勞保老年給付是台灣勞工退休生活的兩大支柱,但在設計上像是兩個獨立的資金水庫。

勞保

是社會保險,目的在於提供活到老的保障,因此建議優先考慮月領年金,以對抗長壽風險。但需注意其請領年齡限制(逐漸提高至 65 歲)和潛在的財務風險。

勞退新制

是個人專戶,資金累積在自己名下且沒有破產風險。請領年齡較有彈性(滿 60 歲即可領,在職也可領)。由於目前的月領金額可能不高,且其退休後計算報酬率較低,專家傾向建議一次領取後自行規劃投資。

我們可以將這兩種制度想像成退休生活中的兩個獨立帳戶:勞保像是政府提供的一個「保險年金」,確保你只要活著就能持續獲得基本收入,就像一條穩定但流量固定的河流;而勞退新制則像一個「個人儲蓄投資罐」,你擁有完全的資產權,可以選擇一次取出自行運用,以追求更高的投資效益。

~資料僅供參考,請投資人審慎評估,自行判斷;並不對來源資料考據保證,請自負盈虧在此申明~