文章目錄

Toggle2025遺產分配規劃新思維

2025.11.9 PM 22:05 財商智匯 https://goseekwealth.com

「遺產分配規劃 」這是一項必須提早啟動、結合多重工具、並定期檢視的綜合性財富管理與法律保障行為,其目的不僅是節稅,更在於確保資產能按意願傳承,並避免後代因分配問題而產生法律訴訟或家庭失和。以下是具體看法與重點分析:

遺產規劃的重要性與時機

來源一致認為遺產規劃的重要性被低估了,且不應等到年老或臨終前才開始

避免家庭糾紛

只顧著賺錢,卻低估規劃的重要性,可能使辛苦錢成為後人「爭吵失和的導火線」(「不患寡而患不均」)。許多案例顯示,即使遺產金額不龐大,仍可能發生親人間因分配問題而失和的情況。

提前規劃的對象與時機

遺產規劃並非只有富人或退休人士才需要。最需要認識規劃的是「上有老、下有小的三明治族」。規劃的最佳時機是「現在」,因為意外和疾病隨時可能發生,且提早規劃能為下一代解決遺產分配和繳納遺產稅的問題。

整體效益

規劃目的是確保資產除了按照意願分配給重要的人之外,還能最大程度地預留稅源。

遺產規劃的五大步驟(核心框架)

各來源為有效的遺產規劃提供了一個清晰的五步驟流程,強調每一步驟都應審慎執行:

全面計算財務狀況

必須完整盤點所有資產(現金、動產、不動產、有價債券等),連小額現金、久遠的基金或土地都不可遺漏。同時,債務也是遺產的一部分,需納入考量。

確定需求與目標

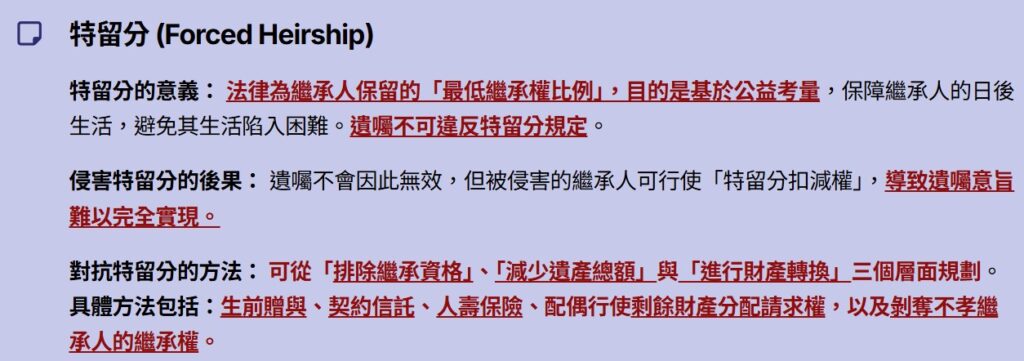

在依照心意分配之餘,需將家庭成員的年齡、教育、醫療等未來支出考慮進去。更重要的是,必須遵守《民法》的特留分規定。

模擬稅務成本

需按照分配比例,計算可能需要繳納的遺產稅,並比較逐年贈與是否能更有效節稅。規劃必須跨時間、跨稅別(如遺產稅、贈與稅、房地合一稅、土地增值稅)進行考量。

選擇工具與制定遺囑

選擇遺囑、贈與、保險或信託等工具。遺囑作為不可或缺的第一步,若涉及不動產,建議指定遺囑執行人,否則財產過戶需所有繼承人同意。

執行與持續監控

遺產規劃是一個動態過程,需定期檢視並根據家庭狀況改變、財務狀況變化及法規變化(如稅法法規的改變)進行調整和更新。

規劃工具與稅務/法律風險規避

規劃者應結合使用多種工具,而非僅依賴遺囑。

贈與 (Gift)

保險 (Insurance)

信託 (Trust)

- 子女保障信託: 委託人可設定條款,讓子女(受益人)定期定額領取或在特定條件下才能提款,防止年幼子女不當理財或被詐騙。

- 合法規避特留分: 契約信託(將財產移轉給受託人)能將財產從委託人名下移轉,使其不再列入遺產,從而合法規避特留分。

- 遺囑信託: 透過遺囑成立信託關係,用於管理處分遺產。但必須注意,遺囑信託本質上仍屬於遺產繼承,需繳納遺產稅,且受特留分限制,不適合用來規避特留分。

法律與稅務的關鍵考量(特留分與修法趨勢)

法律的強制性規定和稅制的複雜性是規劃者必須面對的挑戰:

民法繼承編修正草案

- 調降特留分比例: 配偶、直系血親卑親屬、父母的特留分比例擬從應繼分的二分之一,降低為三分之一。

- 不孝子女喪失繼承權: 增訂「不孝子女條款」,父母可以透過遺囑、書面、錄音等形式舉證子女有重大虐待或侮辱,使其喪失繼承權。

房地產共同持有錯誤

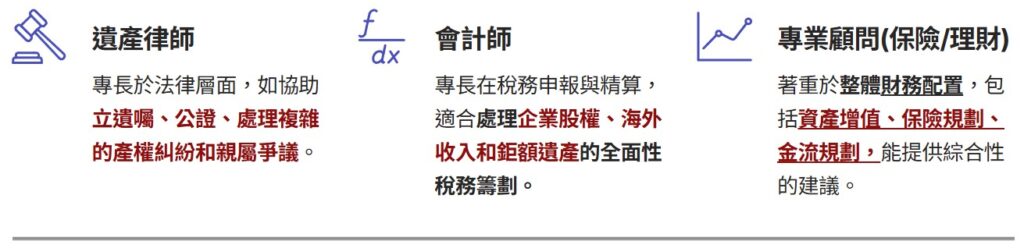

尋求專業建議

由於法規、稅務和資產結構過於複雜,非常不建議自己規劃

專業協助的必要性:

專業人士能提供量身定制的解決方案,並協助進行全面的稅務籌劃,避免因為過度關注遺產稅而忽略其他稅目。