文章目錄

Toggle勞工保險老年給付(退休金)指南

2025.11.3 PM 21:45 財商智匯 https://goseekwealth.com

勞保老年給付的三種主要類型與計算方式

勞工保險的老年給付主要分為三種,給付標準和計算基礎各不相同:

老年年金給付(按月領取)

- 第一式:平均月投保薪資 × 年資 × 0.775% + 3,000元

- 第二式:平均月投保薪資 × 年資 × 1.55%

老年一次金給付

一次請領老年給付

請領資格與法定年齡的變動趨勢

勞保老年年金的法定請領年齡正在逐步提高,反映了高齡化趨勢。

請領年齡逐步提高

勞保年金制度自 2009 年 1 月 1 日施行起,法定請領年齡從 60 歲開始,每兩年提高 1 歲,直到 65 歲為上限。

2026 年達到 65 歲

對於民國 51 年(1962 年)以後出生的勞工,法定請領年齡為滿 65 歲。自 2026 年起,勞保老年年金法定請領年齡將從 64 歲調升至 65 歲。

基本請領資格

被保險人須年滿法定請領年齡(依出生年次而定),保險年資合計滿 15 年,並辦理離職退保者,才能請領老年年金給付。

特殊工作者

從事具有危險、堅強體力等特殊性質(如高壓室內作業、潛水作業)的工作合計滿 15 年,年滿 55 歲即可請領,不受法定請領年齡逐步提高規定的限制。

併計國保年資

勞保年資未滿 15 年者,若併計國民年金保險年資合計滿 15 年,於年滿 65 歲時,可選擇請領勞保老年年金給付。

彈性請領制度(減給與展延)

勞保年金提供彈性請領方式,允許勞工提早或延後退休。

減給老年年金

保險年資滿 15 年,但未達法定請領年齡者,得提前 5 年請領。每提前 1 年,按給付金額減給 4%,最多提前 5 年減給 20%。

展延老年年金(增額年金)

符合法定請領年齡而延後請領者,每延後 1 年,按給付金額增給 4%,最多延後 5 年增給 20%。

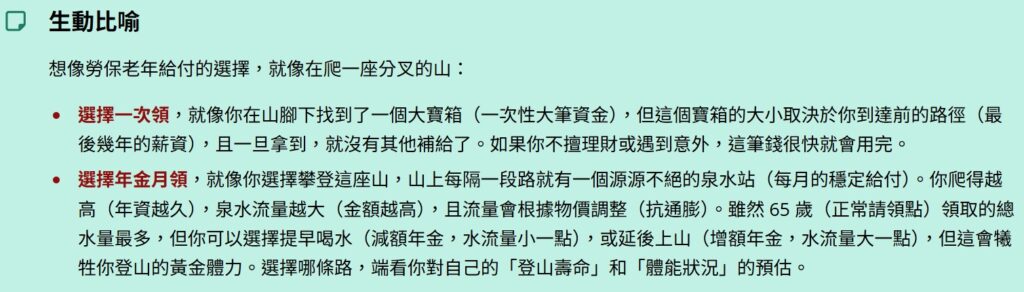

策略選擇與專家建議:年金月領 vs. 一次請領

年金月領的優點:

投保薪資採計優勢

年金月領採用加保期間最高 60 個月的平均月投保薪資計算。這可以避免「一次領」採計最後 3 年平均薪資所導致的「保越久卻請領越少」的憾事,特別是當勞工年紀大時投保薪資較低的情況。

終身保障與年資無上限

年金給付沒有年資上限規定,保越久領越多,且可活到老領到老。而一次請領則有 60 歲前年資上限 30 年的規定。

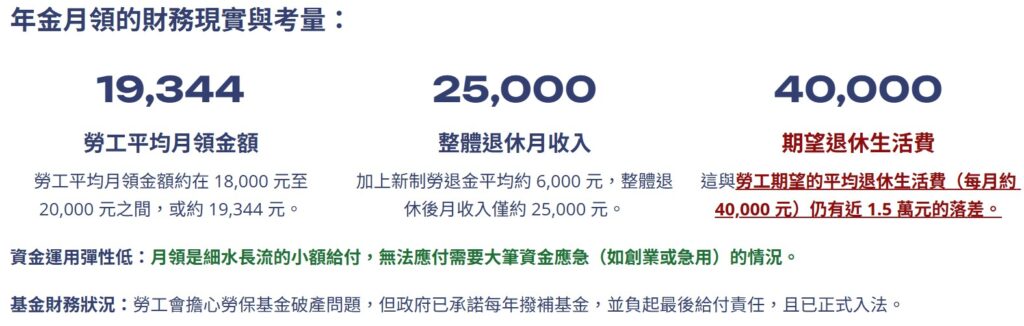

避免資金風險

按月穩定領取,能避免一次給付可能因投資失利、子女挪用或快速花光而導致老年生活缺乏固定收入來源的風險。

抗通膨機制

當消費者物價指數累計成長率達 ±5% 時,年金金額會隨同調整,有助於應對通貨膨脹的疑慮。

遺屬保障

領取年金期間死亡,其遺屬若符合資格,還可請領遺屬年金或差額金。選擇一次請領則結清所有勞保給付權利,死亡後無遺屬年金。

一次請領的風險案例:

有勞工因錯過最佳請領時機而損失慘重。一位 52 歲勞工離職後加保職業工會(最低薪資 2.5 萬元)4 年後才請領「一次請領老年給付」。由於該給付採計最後 3 年平均投保薪資,導致請領金額比若在離職時立即請領(以高薪資 45,800 元計算)少領近 57 萬元。

年金最佳請領時機的探討

- 以平均壽命 80 歲計算,勞保年金總金額最高點落在正常請領(65 歲)。

- 例如,一位勞工若在 65 歲正常請領,領到 80 歲累計總金額約 447.2 萬元。若提早到 60 歲領(減給 20%),或延後到 70 歲領(增給 20%),總金額都約 408.9 萬元,最高與最低差距約 38 萬元。

- 雖然 60 歲與 70 歲總金額相近,但提早 10 年開始領也是一項優勢。

總結

資料認為勞保老年給付是退休生活的第一層經濟保障,並強烈推薦年金月領(老年年金給付)優於一次請領。在平均壽命下,65 歲正常請領通常能獲得最高的總金額,但勞工應根據自身的健康狀況、預期壽命、財務需求,自主決定是提前領取「減額年金」、正常領取,還是延後領取「增額年金」。

~資料僅供參考,請投資人審慎評估,自行判斷;並不對來源資料考據保證,請自負盈虧在此申明~