文章目錄

Toggle被動元件市場趨勢與投資機會

2025.11.19 PM 22:05 財商智匯 https://goseekwealth.com

台灣兩大指標企業國巨和華新科的競爭策略,國巨以「大而全」的全球併購佈局高階市場,而華新科則以高效率和週期彈性鎖定利基市場。此外,整個產業鏈對未來兩年的前景都相對健康。被動元件族群目前的市場趨勢主要圍繞著結構性需求提升與成本推動的漲價潮,共同構成了其潛在的投資機會。

市場趨勢:雙重成長動能

AI、高速運算與車用帶動規格升級 (需求面)

被動元件市場最核心的成長動能來自於 AI 伺服器、高速運算 (HPC) 與車用電子等高階應用規格的提升。

- 高功耗時代的需求升級: AI 伺服器的功耗快速攀升,新的 GPU、CPU 與 DDR5 導致整機瓦數倍增。這使得電容、電感、電阻等元件必須全面走向「高壓、高頻、高可靠度」的升級路線。

- 用量與規格雙升: 以 AI 伺服器為例,其單機 MLCC(積層陶瓷電容)用量是傳統伺服器的 2 至 3 倍。此外,AI 應用正從雲端資料中心加速擴展至邊緣運算裝置(如 PC、NB、平板、手機),這將帶動 MLCC 規格的提升、單位用量以及總量的增加。

- 結構性成長基礎: 這種成長是來自於高階應用「單機用量真正變多」,而非僅依賴拉貨或庫存調整,因此產業底部比以往更為扎實。

- 中長期展望: 受益於應用擴張與報價調整,市場預期相關台廠的營運動能可望從第四季至明年(指 2026 年)逐季轉強。若 2026 年降息啟動,消費性電子回溫,將形成「高階需求穩 + 消費修復」的雙軌效應,帶動下一段漲價與補庫存循環。

原物料成本推動價格調漲 (供給面)

被動元件族群近期走強的短線主因是價格調漲的消息。

- 中國龍頭率先漲價: 中國產業龍頭風華高科宣布,將調漲電容、電感與相關元件產品價格 5% 至 30%。

- 成本壓力是關鍵: 此波調漲主要受國際銀價在今年內上漲超過 20% 所影響。由於部分被動元件中銀材成本佔比高達 50% 到 60%,成本壓力已達臨界點。

- 台廠跟進預期: 由於龍頭率先啟動漲價,市場預期其他被動元件廠商(如國巨、華新科)可能跟進,台廠同步受惠。

產業基本面與潛在挑戰

被動元件主要業者的供需基本面被認為處於健康狀態。

- 庫存與稼動率: 台廠主要被動元件業者的庫存天數維持在健康區間,且伺服器、資料中心、車用與工業應用需求穩定,使產能利用率保持在 75% 至 85%,高於一般電子景氣循環水準。

- 供過於求的擔憂: 儘管高階需求強勁,但研調機構集邦(TrendForce)預估,由於其他 ICT 產業成長幅度緩慢(平均增幅不到一成),MLCC 供應商在 2025 年仍難以實現產能稼動率滿載,供過於求的產業結構仍難以改變。集邦預估 2025 年第一季 MLCC 供應商出貨總量將季減 3%。

投資機會與關鍵受惠個股

在整體大盤震盪之際,被動元件族群因其基期偏低和訂單回升明確的優勢,吸引資金快速流入。

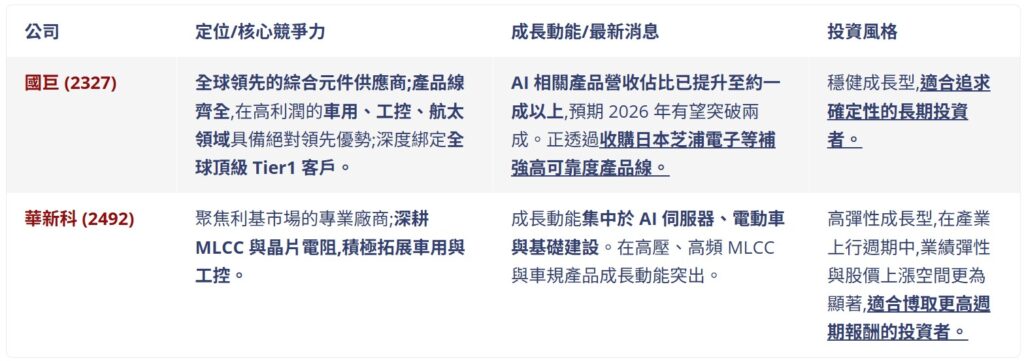

綜合型龍頭與高彈性標的

其他強勢概念股

在市場資金輪動下,部分中小型被動元件股表現強勁。

- 金山電 (8042): 強鎖漲停。作為鋁質電容廠,在傳統伺服器與 AI 領域的出貨量預計年增約 30%。其固液態混合鋁電解電容是 AI 伺服器電源架構中不可或缺的關鍵元件,用於在高負載運算下穩定濾波並抑制電流波動。

- 蜜望實 (8043): 續攻波段新高。作為太陽誘電 MLCC 代理商,其 AI 著力深,PC 及 Server 比重合計佔營收 75%。公司已轉虧為盈,樂看 2025 年營收可望維持獲利。

- 凱美 (2375): 產品涵蓋電解電容與晶片電阻,AI 伺服器、電動車與通訊設備均為主要動能。

- 其他逆勢上攻個股 (在台股走跌時表現強勢):光頡 (3624)、天二科技 (6834)、信昌電 (6173)、鈺鎧 (5228)、千如 (3236)、臺慶科 (3357)、今展科 (6432)。

投資策略建議

投資人應著重於從多個角度進行綜合分析,包括觀察股價結構、成交量放大與法人買盤等籌碼變化,以即時掌握資金在族群間的輪動方向,有助於快速辨識相對強勢的標的。

~資料僅供參考,請投資人審慎評估,自行判斷;不對來源資料考據保證,請自負盈虧在此申明~