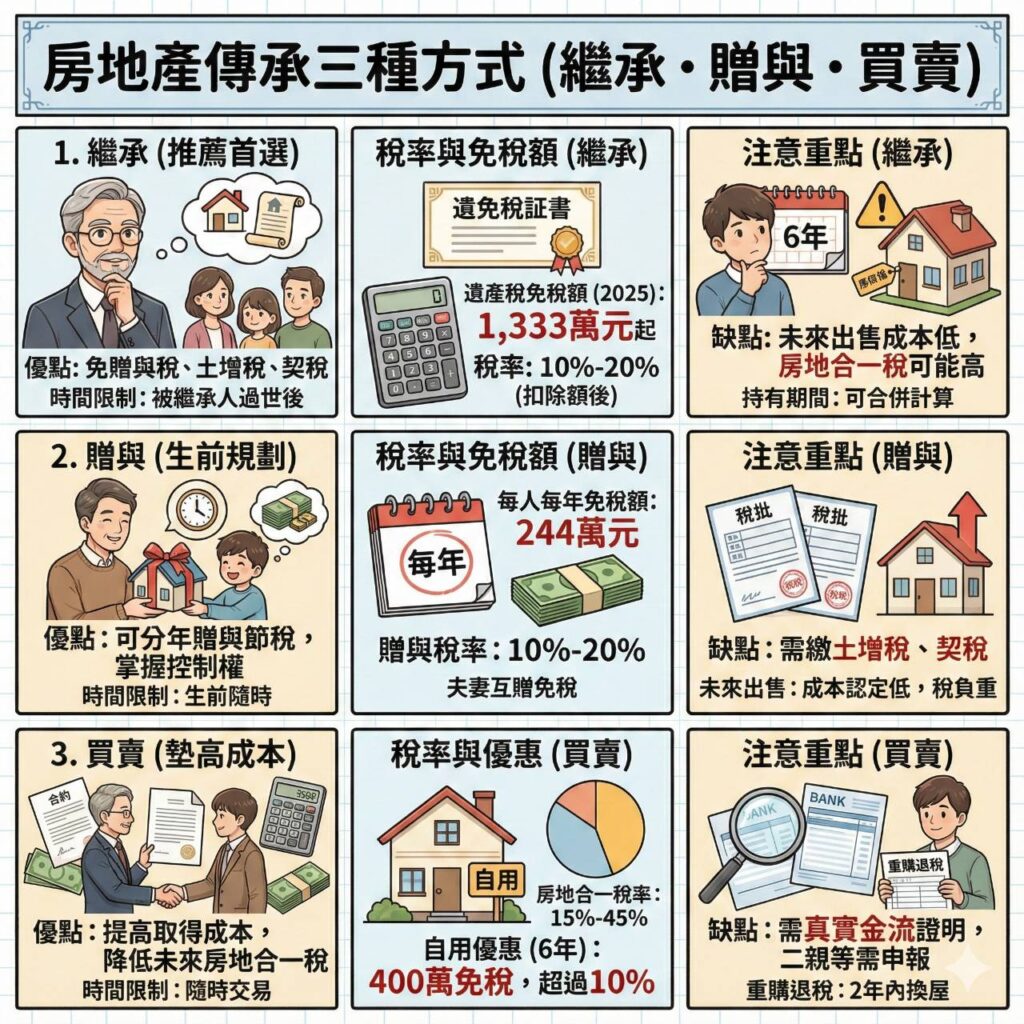

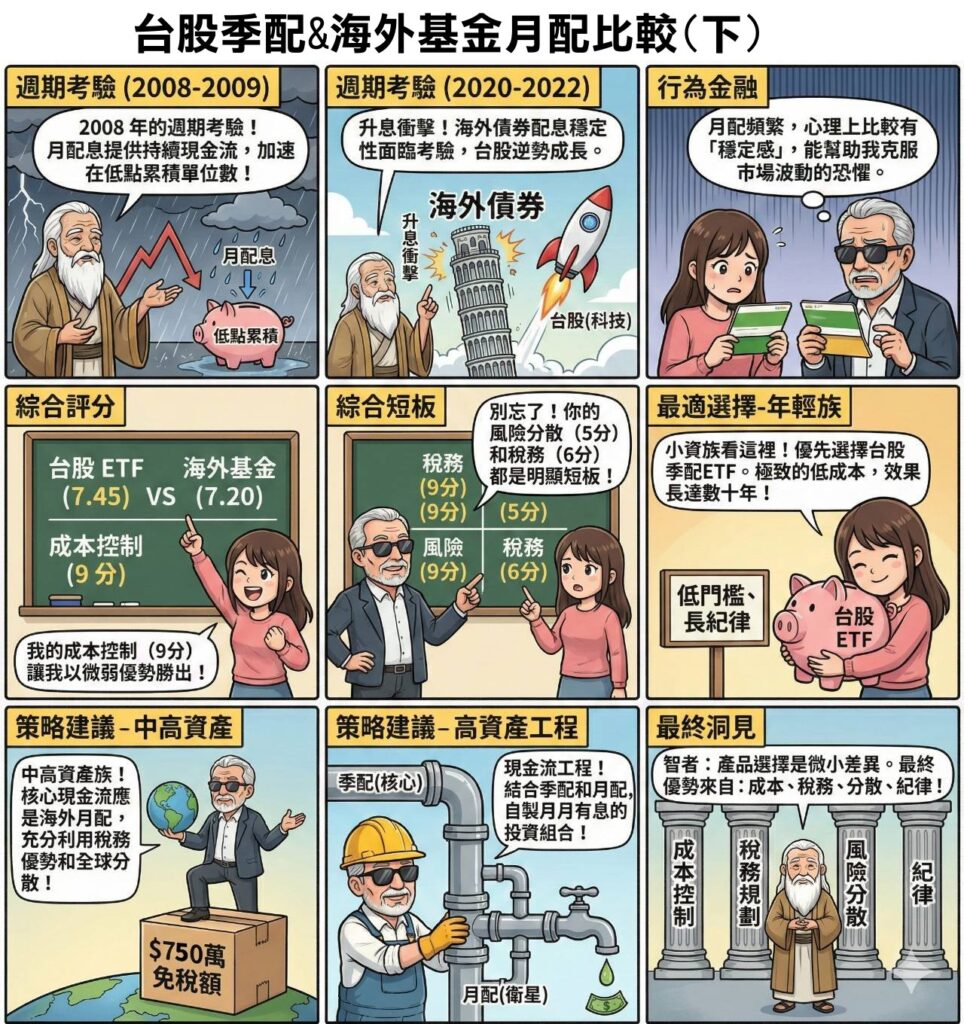

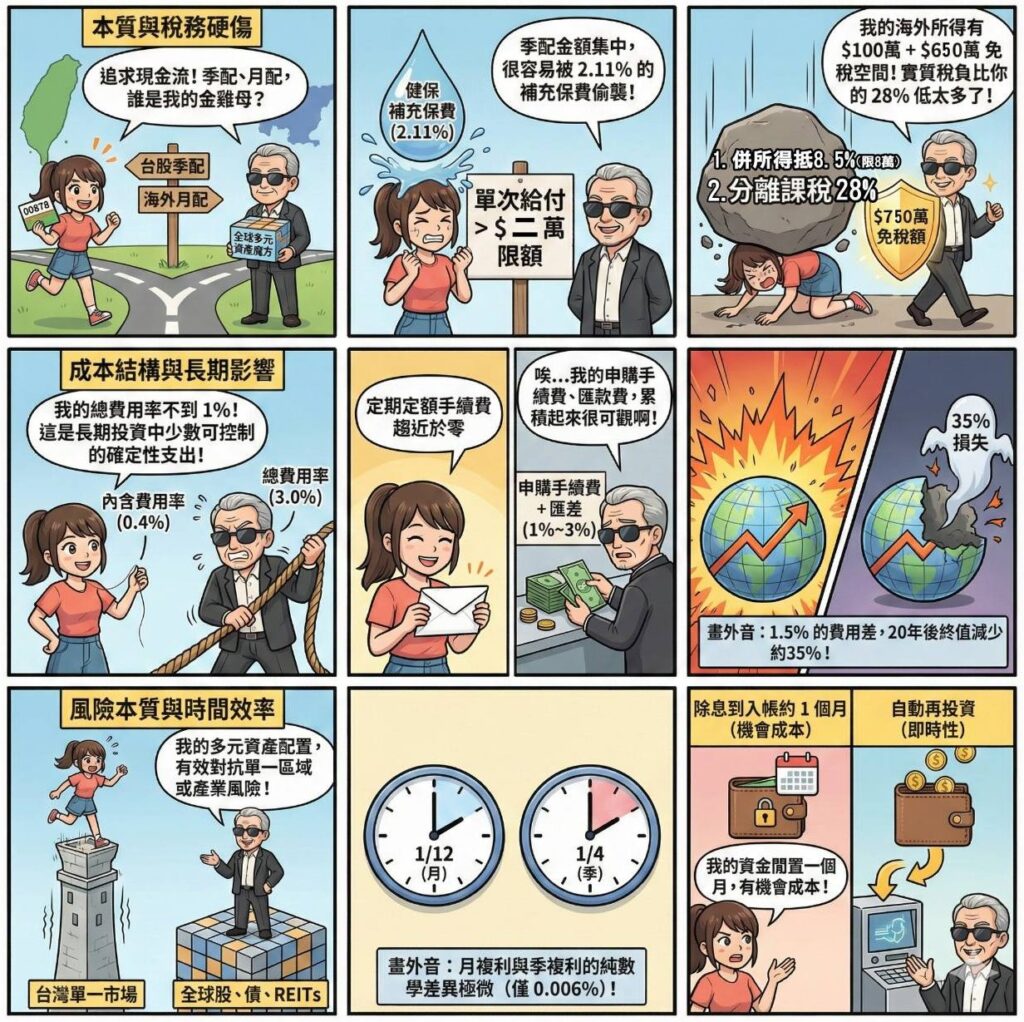

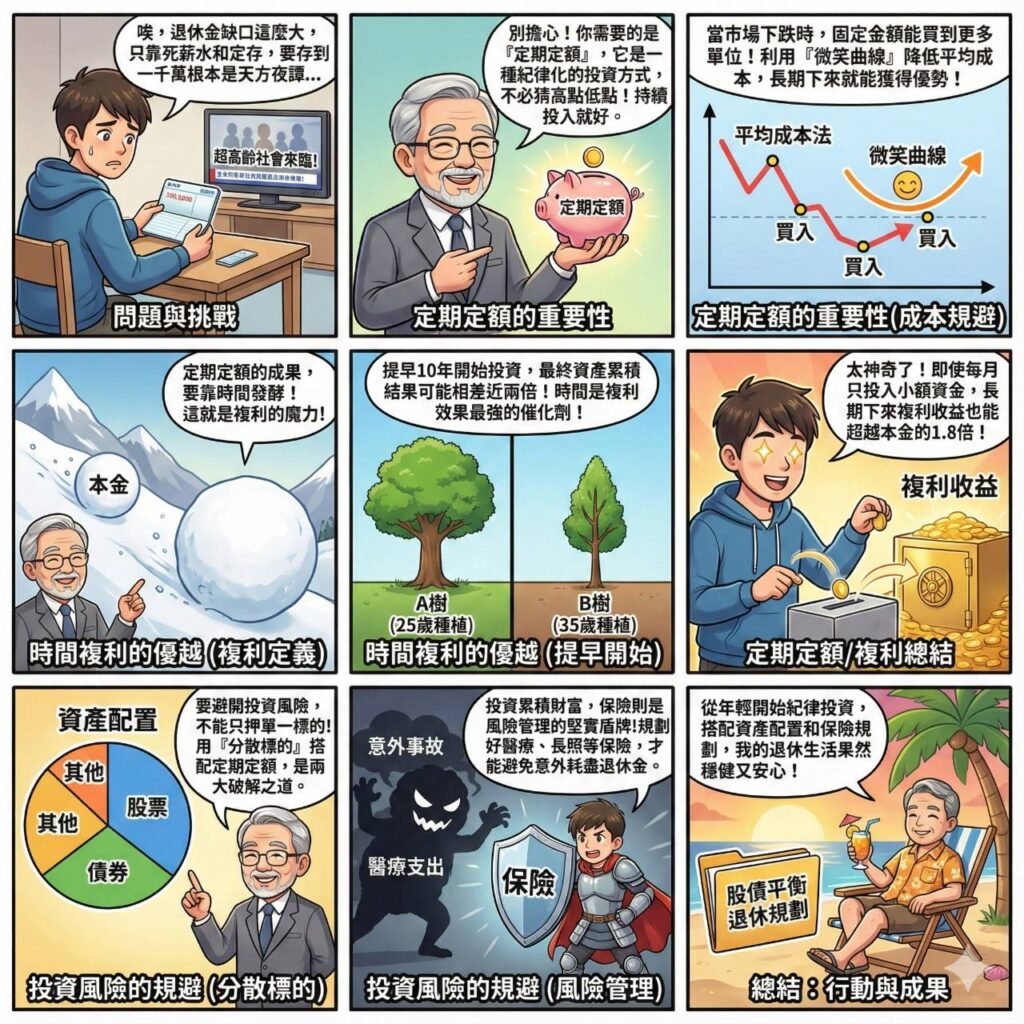

掌握財富的關鍵:解鎖理財成功的四大核心因素 您是否也渴望實現財務自由,讓財富為您工作?在瞬息萬變的金融世界中,理財成功並非遙不可及的夢想,而是建立在幾個核心要素之上。今天,我們將帶您深入探索理財成功的四大關鍵,助您在財富增長的道路上穩健前行。 正確觀念:指引財富航向的羅盤理財的起點,在於建立正確的財務觀念。這包括了量入為出的基礎原則、對風險與報酬平衡的深刻理解,以及具備長期投資視野。如同航海需要羅盤指引方向,清晰的理財觀念就是您做出所有財務決策的基礎,引導您避開暗礁,駛向目標。 系統規劃:將夢想化為藍圖的行動指南 擁有正確觀念後,下一步就是將抽象的目標轉化為具體的行動。一份詳細且可執行的財務計畫至關重要,它包含了預算設定、明確的財務目標確立,以及合理的資產配置。好的規劃能為您勾勒出清晰的藍圖,讓您的財富增長之路有跡可循。 執行紀律:從計畫到成果的關鍵橋樑 再完善的計畫,如果沒有堅定的執行力,也只會是紙上談兵。堅持執行計畫並保持耐心,不受市場波動或情緒的干擾,是將計畫轉化為實際成果的關鍵橋樑。紀律讓您在面對誘惑或挑戰時,依然能堅守原則,穩步邁向財務目標。 時間累積:複利效應下的財富魔法 時間是理財中最寶貴的資源。透過時間的力量與複利效應,您的資產將能持續成長,展現驚人的「財富魔法」。投資越早開始,複利效應就越明顯。讓時間成為您的盟友,見證財富的積累與躍升。 本站致力於提供您最專業的理財資訊、實用的工具與深入的分析,幫助您建立正確的理財觀念、制定有效的財務計畫,並培養堅定的執行紀律,最終讓時間成為您財富增值的最佳夥伴。立即開始您的理財旅程,掌握開啟財富成功大門的鑰匙! 部落格文章 漫畫說重點 房地產傳承方式(繼承/贈與/買賣) 閱讀全文 漫畫說重點 台股ETF季配&海外基金月配比較(下) 閱讀全文 漫畫說重點 台股ETF季配&海外基金月配比較(上) 閱讀全文 漫畫說重點 定期定額累積退休現金流 閱讀全文 漫畫說重點 勞保退休金三種請領方式!怎麼選? 閱讀全文 漫畫說重點 勞退與勞保退休制度解析 閱讀全文